افزایش قریب الوقوع تقاضای فولاد در خاورمیانه

با توجه به پروژههای بزرگ زیرساختی از جمله نمایشگاه اکسپو ۲۰۲۰ در دبی و جام جهانی فوتبال سال ۲۰۲۲ در قطر و همچنین بازسازی عراق و سوریه تحلیلگران پیش بینی میکنند در ۵ سال آینده شاهد افزایش تقاضا برای فولاد در خاورمیانه باشیم. به باور این تحلیلگران، افزایش تولید و صادرات فولاد چین همزمان با کاهش تقاضای داخلی در این کشور، بزرگترین چالش فولادسازهای خاورمیانه طی پنج سال آینده برای پوشش تقاضای فولاد منطقه است است.

انجمن جهانی فولاد در تازه ترین گزارش خود به این نتیجه رسیده که در سال جاری میلادی مصرف فولاد در خاورمیانه ۴.۶ درصد کاهش یافته و به ۴۷.۹ میلیون تن رسیده است. سال آینده میلادی مصرف فولاد در این منطقه به ۴۸ میلیون تن افزایش خواهد یافت که رشد ۰.۲ درصدی را نشان می دهد.

تقاضا در کشورهای عضو شورای همکاری خلیج فارس

«امارات استیل» شرکت فولادسازی دولتی امارات، پیش بینی کرده حجم فعالیتها در بخش ساخت و ساز خاورمیانه به دلیل افزایش قیمت سنگ آهن، نوسان در بازار، کاهش قیمت فروش و اقدامات حمایت گرایانه در برخی کشورها کاهش خواهد یافت.

در سال جاری میلادی قیمت فولاد در امارات کاهش یافته است. در همین راستا، دولت امارات و دولت های دیگر در کشورهای عرب منطقه یعنی بحرین، کویت، عربستان، قطر و عمان از ابتدای سال جاری میلادی اقداماتی برای حمایت از فولادسازان خود و کاهش واردات انجام دادند. افزایش تعرفه واردات میلگرد از ابتدای سال جاری یکی از این اقدامات بود. این افزایش به صورت یک ساله اعمال می شود و برای سال آینده باید تصمیم گیری شود.

این کشورها تا سال ۲۰۱۷ حجم بالای میلگرد مورد نیاز خود را عمدتا از ترکیه وارد می کردند اما در دو سال اخیر در این حوزه تقریبا خودکفا شدهاند. این کشورها نه تنها از واردات کاستهاند بلکه میزان قابل ملاحظهای از برخی محصولات فولادی خود را عمدتا به آسیا صادر میکنند.

در خاورمیانه عمدتا محصولات فولادی طویل نظیر میلگرد تولید می شود و دلیل این امر تقاضای داخلی برای پروژه های زیرساختی است. اکنون این تقاضا کاهش یافته زیرا بسیاری از پروژه های بزرگ در حال اتمام هستند. همچنین منطقه از لحاظ محصولات یاد شده خودکفاست و لذا کشورها به صادرات این مقاطع روی آورده اند.

البته کشورهای منطقه هنوز به واردات محصولات فولادی تخت نیازمند هستند زیرا تنها یک تولیدکننده در عربستان این نوع محصولات را تولید میکند. همچنین مدتی است که برخی تولیدکنندگان فولاد خاورمیانه برای تولید محصولات تخت فولادی برنامهریزی می کنند.

تقاضای فولاد در مصر، ترکیه و چین

– اقدامات وزارت صنعت و تجارت مصر برای تشویق تولید داخلی

امسال تقاضا برای فولاد در مصر پایین بوده و انتظار می رود سال آینده نیز وضعیت به همین شکل باقی بماند. این در حالی است که دولت مصر برای تشویق تولید داخلی و کاهش واردات اقداماتی انجام داده اما این اقدامات به رشد قابل ملاحظه تقاضا منجر نشده است. در همین راستا، وزارت صنعت و تجارت مصر تعرفههایی بر شمش فولاد، میلگرد و سیم فولادی اعمال کرده که مدت اجرای آن سه سال است.

– کسادی بازار محصولات تخت فولادی در ترکیه

در سال جاری میلادی، تولید محصولات تخت فولادی در ترکیه رونقی نداشته است. مسایل سیاسی، سیاستهای حمایتگرایانه در کشورهای مقصد صادرات محصولات یاد شده، کاهش ارزش لیر و در نتیجه کاهش تقاضا جزء مهمترین علل این وضعیت در بخش یاد شده هستند. ترکیه برای جلوگیری از واردات این محصولات، تدابیری اتخاذ کرده اما این تدابیر کافی نیستند.

از ابتدای سال جاری تعرفه واردات فولاد نورد گرم از ۳.۵ درصد به ۶ درصد بالا برده شده و قرار است بر واردات برخی محصولات دیگر به این کشور تعرفه اعمال شود. در نیمه نخست سال جاری میلادی ۶۰۰ هزار تن محصولات فولادی تخت از اروپا به ترکیه صادر شد. از سوی دیگر اروپا برای واردات محصولات فولادی ترکیه موانعی پدید آورده در نتیجه طی سال جاری میلادی قیمت محصولات فولادی تخت ترکیه رشد نکرده است و معامله گران معتقدند سال آینده میلادی قیمت ها و تقاضا افزایش نخواهد یافت زیرا موانعی که ذکر شد از میان نمی روند.

همچنین واردات محصولات فولادی تخت به ترکیه نیز امسال کاهش یافته و علت آن افت تقاضاست. در نیمه نخست سال جاری ترکیه ۲.۱ میلیون تن فولاد تخت وارد کرده که نسبت به مدت مشابه سال قبل ۱۱.۳ درصد کاهش یافته است. البته صادرات فولاد تخت از ترکیه رشد داشته است. این کشور در نیمه نخست امسال حدود ۳ میلیون تن از این محصولات صادر کرد که رشد ۱۷.۶ درصدی را نسبت به مدت مشابه سال قبل نشان می دهد. در ۹ ماه نخست امسال نیز جو بازار خودرو در ترکیه منفی بود و تولید کاهش یافت. سال گذشته در این کشور ۱.۵۵ میلیون دستگاه خودرو تولید شد که نسبت به سال قبل از آن کاهش ۸.۶ درصدی را نشان می دهد.

– کاهش تولید فولاد چین برای جلوگیری از آلودگی هوا

تولید فولاد در چین طی ماه گذشته میلادی به پایینترین میزان در ۷ ماه اخیر رسید و یک علت این کاهش، تعطیلات یک هفته ای ابتدای ماه بود. البته کاهش حاشیه سود شرکت های فولادسازی نیز در این کاهش تولید موثر بوده است. دفتر ملی آمار چین در گزارش امروز خود آورده است که در ماه قبل این کشور ۸۱.۱۲ میلیون تن فولاد تولید کرده در حالی که ماه قبل از آن میزان تولید ۸۲.۷۷ میلیون تن و اکتبر سال قبل ۸۲.۵۵ میلیون تن بود.

محاسبات انجام شده از سوی موسسه رویترز نشان میدهد متوسط روزانه تولید فولاد خام در چین ماه قبل ۲.۶۳ میلیون تن بوده در حالی که در ماه سپتامبر این رقم ۲.۷۶ میلیون تن بود. کاهش تولید فولاد در این کشورهمچنین حاصل هشدارهای دولت چین به تولیدکنندگان فولاد است زیرا دولت این کشور برای جلوگیری از آلودگی هوا تدابیری اتخاذ کرده که کاهش تولید فولاد جزء آنهاست. در هفته نخست ماه گذشته میلادی یعنی دوره تعطیلات، نرخ بهره برداری از کارخانه ها به ۵۶.۲ درصد کاهش یافت که پایینترین میزان در ۷ سال اخیر بود.

عامل بعدی افت تولید فولاد در چین کاهش حاشیه سود کارخانه های فولادسازی این کشور است. افزایش قیمت سنگ آهن و رشد قیمت قراضه فولاد سبب شده سود کارخانهها به شدت کاهش یابد. ماه گذشته میلادی قیمت هر تن قراضه فولاد در چین ۱۴ دلار بالا رفت در نتیجه خرید آن و تولید فولاد کاهش یافت. در ۱۰ ماه نخست سال جاری میلادی ۸۲۹.۲۲ میلیون تن فولاد در چین تولید شده که ۷.۴ درصد بالاتر از مدت مشابه سال قبل است.

عوامل تاثیر گذار بر بازار آتی فولاد در یک نگاه به اعتقاد کارشناسان عوامل مهمی که بر بازار آینده فولاد تاثیر جدی برجا می گذارد به شرح زیر است:

– توافق تجاری بین آمریکا و چین

– قیمت نفت و تغییرات مربوط به آن

– سیاست های دولت چین برای ثبات شرایط اقتصادی از طریق بهبود شرایط تولید کالاهای پایه ای همچون فولاد

– تحولات اقتصادی در کشورهایی همچون اروپا و ترکیه و ایران و … که مشخص میکند تقاضا و عرضه به چه صورت و با چه قیمتی تغییر خواهد یافت

در مجموع میتوان گفت که عامل مشخص کننده اصلی شرایط بازار فولاد، وضعیت کشورهای آسیایی است زیرا بیش از نیمی از تولیدات فولاد در جهان در این منطقه صورت میگیرد اما نکته قابل توجه و تامل، تاثیر گذاری سوداگران بر این بازار است که میتوانند بازار فولاد را از مسیر اصلی خود منحرف سازند. در حال حاضر هزینه تمام شده محصولات فولادی به دلیل افزایش قیمت نفت و افزایش قیمت مواد اولیه بالا رفته است و همین امر موجب شده دست دلالان در این بازار بازتر گردد و به راحتی بر روی بازار فولاد تاثیر گذارند.

نکته قابل بحث دیگر این است که با وجود افزایش قیمت سنگ آهن، همچنان بازار فولاد به نسبت، ثبات قیمت خود را حفظ کرده و به این معناست که بازار فولاد فشار زیادی را تحمل میکند. با وجود تمامی فشارهای موجود بر پیکره بازار فولاد اگر تقاضا افزایش هم پیدا می کرد، این بازار میتوانست سطح قیمت های خود را متعادل سازد که متاسفانه با پایین بودن تقاضا نیز مواجه هستیم.

مسئله نگران کننده دیگر کاهش تولیدات محصولات فولادی نظیر میلگرد، ورق، نبشی، ناودانی و… با توجه به شرایط فعلی است. چراکه هم بازار سهام محصولات فولادی و هم بازارهای کالایی تحتالشعاع این علائم قرار دارند. انجمن آهن و فولاد چین نیز اخیرا از این مساله ابراز نگرانی کرده و خواستار قیمتهای منطقی برای سنگآهن شده و اعلام کرده ادامه این روند برای صنعت فولاد جهان میتواند خطرناک باشد. فاجعه سد باطلهبرداری در برزیل از یک سو و بدی آب و هوا و محدودیت حملونقل در استرالیا دو عاملی هستند که در ماههای اخیر بازار سنگآهن را از مرز ۱۲۰ دلاری عبور دادهاند.

-

رشد ۲۷.۶ درصدی صادرات فولاد ترکیه / ترکها متقاضی محصولات نیمهنهایی و طویل

-

شرکت برزیلی در عربستان بریکت سرد آهن اسفنجی تولید میکند / تکاپوی واله برای نفوذ به بازار خاورمیانه

-

جزئیات افزایش تعرفههای واردات فولاد به ترکیه / چین در معرض سنگینترین تعرفهها/ لزوم واکنش فوری دولت ایران برای اجرای تعرفه های آنتی دامپینگ

-

سرمایهگذاری غول سنگ آهن برزیلی در خاورمیانه / احداث سه مگاهاب فولادی در حاشیه خلیج فارس

-

افت و خیز تولید فولاد ترکیه در ۱۳ ماه گذشته / متوسط تولید ماهانه ترکها چقدر است؟

-

آخرین آمار تولید آهن اسفنجی در خاورمیانه + جدول

-

چشمانداز صادرات فولاد ترکیه در ۲۰۲۴ و ۲۰۲۸ میلادی چقدر است؟ / بازارهای شمال افریقا در تیررس فولادسازان ترک

-

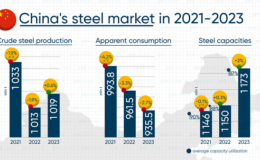

بازار فولاد چین در سالهای ۲۰۲۱ تا ۲۰۲۳ / کاهش مصرف همزمان با افزایش ظرفیت تولید

-

افزایش صادرات فولاد الکتریک چین از سال ۲۰۲۱ تاکنون / هند در صدر فهرست خریداران

Warning: count(): Parameter must be an array or an object that implements Countable in /home/chilanon/public_html/wp-content/themes/chilan/class/template/WPTemplate.php on line 1984

محمدکاظم صباغی هرندی

مدیر ارشد خدمات فنی و پشتیبانی شرکت فولاد مبارکه

مهندس طهمورث جوانبخت

مدیرعامل شرکت مجتمع فولاد خراسان

عطاالله معروفخانی

مدیرعامل شرکت فولاد هرمزگان

اکبرگلبو

مدیرعامل شرکت بینالمللی مهندسی سیستمها و اتوماسیون(ایریسا)

اردشیر فاضلی

مدیرعامل شرکت بازرگانی معادن و صنایع معدنی ایران (ایمیکو)