کدخبر : ۴۲۰۴۱

مرتبط با : اخبار

تاریخ : ۱۸ اردیبهشت ماه ۱۴۰۱ - ۱۰:۲۱:۰۸

مرتبط با : اخبار

تاریخ : ۱۸ اردیبهشت ماه ۱۴۰۱ - ۱۰:۲۱:۰۸

یادداشت تحلیلی مدیرعامل شرکت فولاد آلیاژی ایران برای چیلان

علیرضا چایچی مدیرعامل شرکت فولاد آلیاژی ایران طی یادداشتی تحلیلی برای سالنامه چیلان، توازن قیمتی مواد اولیه محصولات فولادی را بررسی کرد. وی در این یادداشت مینویسد: با یک حساب سرانگشتی میتوان تشخیص داد که هیچ توازن معنیداری بین قیمت آهن اسفنجی با قیمت شمش و همچنین گندله وجود ندارد و علیالظاهر به دلیل برخی توافقات فیمابین عرضهکنندگان آهن اسفنجی و کنترل آنها بر بازار، سوددهی این حلقه در قیاس با بقیه حلقهها بیشتر است... در صورتی که نرخ قیمتهای پایین زنجیره فولاد اعم از شمش و یا محصولات فولادی، بدون تعدیل قیمت در بالای این زنجیره بخواهد تحت کنترل نامناسب قرار گیرد، شرایط برای بقای فولادسازان با مخاطره جدی روبرو خواهد شد.

بررسی توازن یا عدم توازن قیمت مواد اولیه محصولات فولادی/ کنترل قیمت در پاییندست زنجیره فولاد و عدم تعدیل قیمت در بالادست، بقای فولادسازان را به خطر انداخته است/ مشکل قیمتهای نامتوازن آهن اسفنجی

به گزارش چیلان، بخشهایی از یادداشت علیرضا چایچی مدیرعامل شرکت فولاد آلیاژی ایران به شرح زیر است:

تولید فولاد کشور در طی سال جاری به حدود 28 میلیون تن خواهد رسید و این در حالی است که ظرفیت اسمی تولید فولاد، بالای 35 میلیون تن میباشد. یکی از دلایل خالی ماندن این ظرفیت را میتوان در عدم توازن قیمتی و سود در زنجیره فولاد، جستجو کرد. ضمن اینکه محدود شدن فولادسازان به عرضه محصولات خود با قیمتهای تحت فشار و در کنار آن قوانین محدودکننده در امر صادرات پایدار نیز، این شرایط را تشدید مینماید.

زنجیره فولاد، از استخراج معدن آغاز و با تولید کنسانتره، گندله، آهن اسفنجی و شمش و پس از آن تولید محصولات فولادی تکمیل میشود. قیمت تمامشده در نقاط مختلف زنجیره فولاد متفاوت و در نتیجه سود نیز به همین ترتیب در هر قسمت متغیر است. به عبارت دیگر قیمت تمام شده در هر بخش زنجیره، دائما در حال تغییر است. تغییری که متناسب با تغییر قیمت محصول نهایی یا درصد ثابتی از آن نیست. علاوه بر آن، شرایط تولید در هر بخش از زنجیره نیز مشابه نیست و بسته به هزینههای منطقهای و مکانیابی و نزدیکی به تأمینکننده مواد اولیه یا معدن، هزینه هر بخش مشابه در زنجیره، برابر نمیباشد.

تبعات عدم توازن در زنجیره فولاد

مکانیابیهای غلط و کندی روند ایجاد متوازن حلقههای میانی زنجیره فولاد، باعث کمبود ماده اولیه مانند آهن اسفنجی و در نتیجه افزایش قیمت در این حلقه میشود و در کنار آن افزایش انگیزه برای ایجاد واحد آهن اسفنجی را به همراه خواهد داشت.

لذا چنانچه آمار تقاضا و عرضه در کل زنجیره از سنگ آهن تا محصولات فولادی تحت مطالعات مستمر و به روز نباشد و از طرف دیگر امکان ایجاد هر یک از این حلقهها در مکانهای نامناسب (مکانیابی نادرست) باز هم فراهم باشد، در زمان بهرهبرداری هر یک از این حلقهها، مجددا با عدم توازن عرضه و تقاضا به صورت معکوس روبرو خواهیم بود.

مشکل قیمت نامتوازن آهن اسفنجی

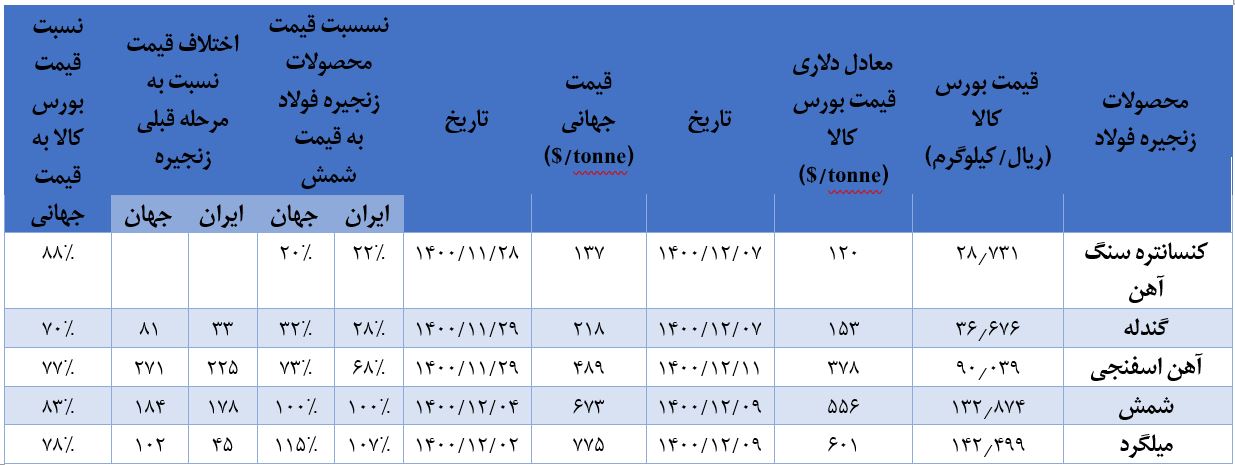

در بهمن ماه سال جاری متوسط قیمت شمش فولادی قابل عرضه در بورس، عددی بالغ بر 12600 تومان بر کیلوگرم، در حالیکه نرخ متوسط آهن اسفنجی بالغ بر 8900 تومان و قیمت گندله معامله شده به طور متوسط 3650 تومان بوده است. این قیمتها در اوایل اسفندماه به ترتیب حدود 13200 تومان برای شمش، 9000 تومان برای آهن اسفنجی و 3670 تومان برای گندله میباشد.

با یک حساب سرانگشتی میتوان تشخیص داد که هیچ توازن معنیداری بر روی این قیمتگذاری وجود ندارد و علیالظاهر به دلیل برخی توافقات فیمابین عرضهکنندگان آهن اسفنجی و کنترل آنها بر بازار، سوددهی این حلقه در قیاس با بقیه بیشتر است؛ وقتی قرار باشد که سود حلقه بالادست از نفع تولید فولاد بالاتر باشد، این به مثابه حرکت در سربالایی میباشد که با هیچ توجیهی قابل پذیرش نخواهد بود.

مضاف بر اینکه به دلیل نگاه کنترلی دولت بر قیمت فولاد و همچنین تعدد واحدهای نوردی و در نتیجه رقابت برای بقاء، فاصله قیمتی مناسب بین شمش و میلگرد نیز برهم خورده است.

تبعات فاصلهگیری نرخ شمش از قیمتهای جهانی

پایینتر بودن قیمت شمش از قیمت بازارهای جهانی عاملی شده تا:

- کارخانجات فولاد نتوانند سنگ آهن را با قیمت معقولی خریداری کنند

- شرکتهای معدنی به سمت صادرات بروند

- دولت هم مجبور به عوارض صادراتی برای مقابله با خام فروشی شود

اخلاق رسانه ای : استفاده از مطالب با ذکر منبع "چیلان آنلاین" مجاز است .