کدخبر : ۵۴۵۳۸

مرتبط با : گزارش و مقاله

تاریخ : ۳ مهر ماه ۱۴۰۲ - ۱۲:۱۷:۴۶

مرتبط با : گزارش و مقاله

تاریخ : ۳ مهر ماه ۱۴۰۲ - ۱۲:۱۷:۴۶

وجود بخش حسابرسی داخلی در هر سازمان از سازو کارهای نظام راهبری شرکتی است. هر چه این سازو کارها قوی تر مورد عمل قرار گیرد، شفافیت گزارش ها به ذینفعان بیرونی بیشتر می شود.دنیای امروزی همواره رو به پیشرفت است، حرکت سریع واحد های اقتصادی، افزایش حجم معاملات، پیشرفت مداوم فن آوری، فشارهای ناشی از کمبود منابع و افزایش رقابت و وجود انواع خطرات در کلیه زمینه ها، اهداف و سیاست های سازمان را چه از بیرون و چه از درون تهدید میکند، همگی این عوامل موجب شده است که افکار مدیریت به مسائل و موارد بی شماری معطوف گردد و عملاً کنترل مستقیم و انفرادی واحدهای اقتصادی غیر ممکن شده است.

حاکمیت شرکتی، تأثیر حسابرسی داخلی بر ارزیابی کنترلهای داخلی

فرزین نوری زاده، عاطفه مرادی: وجود بخش حسابرسی داخلی در هر سازمان از سازو کارهای نظام راهبری شرکتی است. هر چه این سازو کارها قوی تر مورد عمل قرار گیرد، شفافیت گزارش ها به ذینفعان بیرونی بیشتر می شود.دنیای امروزی همواره رو به پیشرفت است، حرکت سریع واحد های اقتصادی، افزایش حجم معاملات، پیشرفت مداوم فن آوری، فشارهای ناشی از کمبود منابع و افزایش رقابت و وجود انواع خطرات در کلیه زمینه ها، اهداف و سیاست های سازمان را چه از بیرون و چه از درون تهدید میکند، همگی این عوامل موجب شده است که افکار مدیریت به مسائل و موارد بی شماری معطوف گردد و عملاً کنترل مستقیم و انفرادی واحدهای اقتصادی غیر ممکن شده است.

از اینرو حسابرسی داخلی به عنوان یک فعالیت اطمینان دهی و مشاوره ای مستقل وبی طرفانه به منظور افزودن ارزش و بهبود عملکرد سازمان می تواند به سازمان ها در دست یابی به اهدافشان از طریق ایجاد رویکردی منظم به منظور ارزیابی و بهبود اثربخش مدیریت ریسک ، کنترل و فرایندهای راهبری ، کمک کند .انواع مختلف و متفاوتی از کنترل ها وجود دارد که با اعمال آنها می توان بسیاری از ریسک های فراروی سازمان را کاهش داد . در این مقاله سعی شده است که شناخت کافی از معنا و مفهوم کنترل داخلی بدست آید و هدف از آن تعیین نقش های خاص حسابرسی داخلی ، در خصوص ارزیابی سیستم کنترل داخلی ، می باشد.

مقدمه

به طور خلاصه عناصر تشکيلدهنده کنترل داخلی عبارتند از:

حسابرسي داخلي

حسابرس داخلی مديريت را در انجام دادن مسئوليتها و وظايف خود از طريق تقويت کنترلهای داخلی ياری ميکند.

دامنه حسابرسی داخلی

با توجه به هدف حسابرسی داخلی، دامنه حسابرسی داخلی همه جنبههای کنترل داخلی را اعم از مالی و غيرمالی دربرميگيرد.

تأکيد حسابرسی داخلی بر هر کنترل خاص نشانه ميزان خطر و زيانی است که متوجه سازمان ميشود، که ميتوانند از سوءاستفاده- سهلانگاری- تبليغات منفی با موارد ديگر ناشی شود. بر اساس استاندارد حسابرسی ايران دامنه رسيدگی و هدفهای واحدحسابرسی داخلی شامل موارد زير میباشد:

دامنه حسابرسی داخلی

با توجه به هدف حسابرسی داخلی، دامنه حسابرسی داخلی همه جنبههای کنترل داخلی را اعم از مالی و غيرمالی دربرميگيرد.

تأکيد حسابرسی داخلی بر هر کنترل خاص نشانه ميزان خطر و زيانی است که متوجه سازمان ميشود، که ميتوانند از سوءاستفاده- سهلانگاری- تبليغات منفی با موارد ديگر ناشی شود. بر اساس استاندارد حسابرسی ايران دامنه رسيدگی و هدفهای واحدحسابرسی داخلی شامل موارد زير میباشد:

مهمترين ويژگي ها و دستاوردهاي دو رويکرد حسابرسي داخلي شرکت فولاد مبارکه اصفهان در جدول زير بيان شده است:

نتيجهگيري

با توجه به اهميت بالاي اجراي کنترل هاي داخلي در واحدهاي اقتصادي ، وجود يک سيستم کنترل داخلي اثربخش می تواند مديريت را در دست يابي به اهداف سازمان ياري کند . در اين مطالعه ضمن تعريف کنترل هاي داخلي ، کميته حسابرسي ، حسابرسي داخلي ، رويکرد کوزو با رويکرد سنتي حسابرسي داخلي در شرکت فولاد مبارکه اصفهان مقايسه شده است . لذا پيشنهاد مي گردد ، که در حسابرسي داخلي که خود بخش با اهميت فرآيند کنترل داخلي به حساب مي آيد از رويکرد ارائه خدمات اطمينان دهي و مشاوره اي (چهارچوب يکپارچه کنترل داخلي) به جاي رويکرد سنتي استفاده شود .

- بررسی موثر و کارآمد توسط مديريت غيراجرايی

- وجود سيستم کنترل مديريتی شامل تعيين و تدوين هدفها و برنامهها- نظارت و سرپرستی يا کنترل مسائل مالی و همچنين اقدامات پيشگيرانه و اصلاحی

- وجود سيستمها و روشهای کنترل مالی و عملياتی شامل محافظت از داراييها،تفکيک وظايف- روشهای صدور مجوز و تصويب و سيستمهای اطلاعاتی

- وجود يک واحد حسابرسی داخلی که طبق اصول و استانداردهای حسابرسی داخلی فعاليت کند.

|

ارزیابی ریسک و محیط کنترلی |

نظارت برگزارشگری مالی |

ارزیابی فرایندحسابرسی |

| محیط کنترلی | اعلام سود | رسالت حسابرسی داخلی |

| ارزیابی ریسک | گزارشهایمالی | انتظارات حسابرسی مستقل |

| فعالیتهای کنترلی | کوششصادقانهکمیته | همکاری و ارتباطات |

| اطلاعات و ارتباطات | ارزیابیکمیته | درک نتایج و پیامدها |

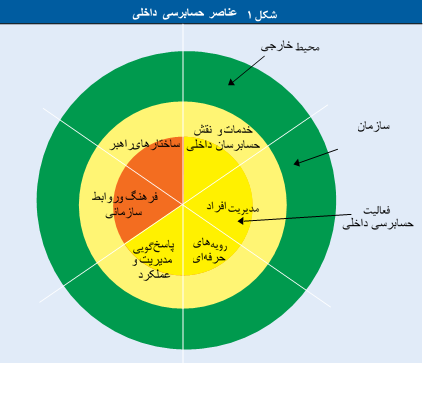

شکل 1 عناصر حسابرسی داخلی

دامنه حسابرسی داخلی

با توجه به هدف حسابرسی داخلی، دامنه حسابرسی داخلی همه جنبههای کنترل داخلی را اعم از مالی و غيرمالی دربرميگيرد.

تأکيد حسابرسی داخلی بر هر کنترل خاص نشانه ميزان خطر و زيانی است که متوجه سازمان ميشود، که ميتوانند از سوءاستفاده- سهلانگاری- تبليغات منفی با موارد ديگر ناشی شود. بر اساس استاندارد حسابرسی ايران دامنه رسيدگی و هدفهای واحدحسابرسی داخلی شامل موارد زير میباشد:

- بررسی سيستمهای کنترل داخلی

- رسيدگی به گزارشهای مالی و عملياتی

- بررسی صرفه اقتصادی، کارايی و اثربخشی عمليات واحد اقتصادی

- بررسی رعايت قوانين، مقررات و ساير الزامات برون سازمانی و سياستها، دستورالعملهای مديريت ساير الزامات درون سازمانی

- اعمال شدن سياستها و خطمشيها

- شناسايی و شناساندن اصول و ارزشها

- رعايت قوانين و مقررات

- دقيق و قابل اعتماد بودن صورتهای مالی و ساير اطلاعات منتشر شده

- مديريت کارآمد و اثربخش نيروی انسانی و ساير منابع

- تشکيل کميته حسابرسي

- تشکیل واحد حسابرسی داخلی

- بکارگيري مشاوران متخصص

- کنترل و وارسي اسناد و مدارک مربوط به رويدادهاي مالي (قبل از سال 1392)

- ارائه خدمات اطمينان دهي و مشاوره اي (از سال 1392)

|

رديف |

موارد مطلوب حسابرسي داخلي |

رويکرد 1 |

رويکرد 2 |

| 1 | خدمات مشاوره اي | امکان پذير نيست | امکان پذير است |

| 2 | خدمات اطمينان دهي | امکان پذير نيست | امکان پذير است |

| 3 | ارزش افزايي | امکان پذير نيست | امکان پذير است |

| 4 | مديريت ريسک | امکان پذير نيست | امکان پذير است |

| 5 | کنترل | شامل کنترلهاي مالي | امکان پذير است |

| 6 | فريندآيندهاي آيندهاي کنترل | امکان پذير نيست | امکان پذير است |

| 7 | شناخت عوامل ريسک | امکان پذير نيست | امکان پذير است |

| 8 | ارزيابي و مستندسازي کنترل هاي داخلي | صرفاً در مورد کنترلهاي داخلي حاکم برگزارشگري مالي | فعاليتها با رويکردهاي متفاوت را شامل مي شود. |

|

رديف |

شرح |

| 1 | ارائه خدمات مشاوره اي |

| 2 | ارائه خدمات اطمينان دهي |

| 3 | ارزش افزايي و بهبود عمليات سازمان |

| 4 | بهبود اثربخشي فرآيندهاي نظام راهبري ، مديريت ريسک و کنترل |

اخلاق رسانه ای : استفاده از مطالب با ذکر منبع "چیلان آنلاین" مجاز است .