مرتبط با : گزارش و مقاله

تاریخ : ۱۶ مرداد ماه ۱۳۹۵ - ۰۹:۵۵:۱۸

چیلان: مطابق با طرح جامع فولاد كشور، میزان تقاضای بالقوه فولاد ايران در سالهای 1391، 1396 و 1400 بهترتیب 21.8، 30.9 و 41.6 میلیون تن برآورد شد. از اینرو میزان تقاضا، صادرات و کل محصولات فولادی مورد نیاز کشور طی سالهای فوق الذکر در جدول1 نشان داده شده است.

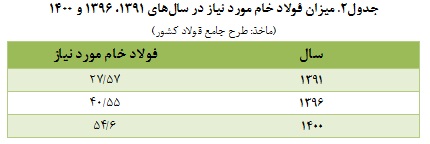

با توجه به ارقام مربوط به کل محصولات تولیدی مورد نیاز در جدول1 و با در نظر گرفتن ضریب تبدیل محصولات فولادی به فولاد خام (1.05) میزان تولیدی فولاد خام مورد نیاز کشور در سالهای 1391، 1396 و 1400 در جدول2 آورده شده است.

با توجه به ارقام مربوط به کل محصولات تولیدی مورد نیاز در جدول1 و با در نظر گرفتن ضریب تبدیل محصولات فولادی به فولاد خام (1.05) میزان تولیدی فولاد خام مورد نیاز کشور در سالهای 1391، 1396 و 1400 در جدول2 آورده شده است.

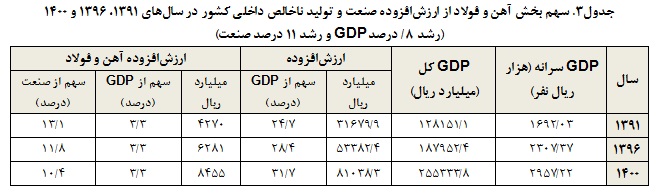

تعیین جایگاه صنایع آهن و فولاد در صنعت و اقتصاد کشور مستلزم محاسبه ارزشافزوده بخش آهن و فولاد در سالهای مختلف است. ارزشافزوده برای سالهای 1391 و 1396 و 1400 طبق جدول3 آورده شده است.

تعیین جایگاه صنایع آهن و فولاد در صنعت و اقتصاد کشور مستلزم محاسبه ارزشافزوده بخش آهن و فولاد در سالهای مختلف است. ارزشافزوده برای سالهای 1391 و 1396 و 1400 طبق جدول3 آورده شده است.

ارزش و سهم صادرات فولاد از کل صادرات غیرنفتی در سالهای 1391، 1396 و 1400

ارزش و سهم صادرات فولاد از کل صادرات غیرنفتی در سالهای 1391، 1396 و 1400

رشد صادرات غیرنفتی برای سالهای برنامه پنجم معادل 16.5 درصد فرض شده است که چنانچه این میزان رشد در طول برنامه ششم و تا سال 1400 ادامه یابد ارزش کل صادرات غیرنفتی کشور از رقم 8544 میلیارد ریال در سال 1384 به 80739 میلیارد ریال در سال 1400 افزایش خواهد یافت . متوسط رشد سالیانه و نیز رشد مربوط به هر دوره از برنامههای پنجساله در جدول 6 نشان داده شده است.

تأثیر توسعه صنایع آهن و فولاد بر میزان اشتغال در کشور

تأثیر توسعه صنایع آهن و فولاد بر میزان اشتغال در کشور

بررسیها نشان میدهد که به طور متوسط بهرهوری نیروی انسانی در واحدهای آهن و فولاد کشور حدود 300 تن نفر بر سال میباشد. با توجه به این شاخص، توسعه تولید فولاد در کشور در سالهای 1383، 1393 و 1400 تا میزان 28.1، 31.62و 54.6 میلیون تن افزایش یافته و با فرض افزایش بهرهوری نیروی انسانی از 300 به 400 تن بر نفر سال در این بخش از حدود 40 هزار نفر به بیش از 70، 79 و 136 هزار نفر در پایان برنامه چهارم، پنجم و ششم میرسد که با توجه به ضرورت رشد میزان ایجاد اشتغال با توجه به رشد عرضه نیروی کار در کشور در طول سالهای آتی از اهمیت بسیاری برخوردار است.

موارد12گانه دستیابی به تولید 54 میلیون تن تولید فولاد

برای تولید 54.6 میلیون تن فولاد خام و 41.6 میلیون تن محصولات فولادی مورد نیاز کشور در سال 1400 مستلزم توجه به 12 مورد زیر است:

- میزان تقاضای داخلی و صادرات

- تأمین مواد اولیه

- انرژی

- فناوری و تجهیزات

- فناوری تولید آهن

- فناوری فولادسازی

- سرمایهگذاری (داخلی و خارجی)

- نیروی انسانی

- ساختار و مدیریت صنعت

- محل اجرای طرحهای جدید

- محیط زیست

- بازار

میزان تقاضای داخلی و صادرات

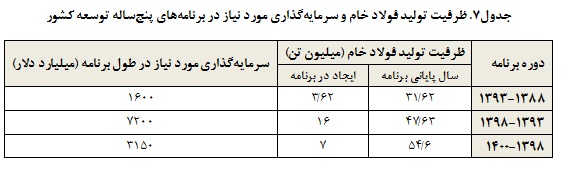

میزان تولید فولاد در سال 1400 به میزان 56.4 میلیون تن پیشبینی شده است. با توجه به برآوردههای انجام شده، میزان تقاضای داخلی برای انواع محصولات فولادی در سالهای 1393، 1398 و 1400 بهترتیب برابر با 25، 36.3 و 41.6 میلیون تن میباشد. برآورد انجام شده برای صادرات نیز رقمی معادل 5.12، 9.07 و 10.4 میلیون تن را برای سالهای مذکور نشان میدهد.با توجه به ارقام مذکور، کل فولاد خام مورد نیاز جهت پاسخگویی به تقاضای داخلی و صادرات به ترتیب در سالهای پایانی برنامههای پنج ساله چهارم، پنجم، ششم و سال 1400 برابر با 22.1، 31.62، 47.63 و 54.6 میلیون تن خواهد بود.

تأمین مواد اولیه

میزان تولید فولاد و نهادههای مورد نیاز در سالهای پایانی برنامههای پنج ساله توسعه تا سال 1400 در جدول5 آورده شده است.

انرژی

انرژی

میزان تولید فولاد و انرژی مورد نیاز (آب، برق و گاز) در سال پایانی برنامههای پنج ساله توسعه تا سال 1400 در جدول زیر آورده شده است.

فناوری و تجهیزات

فناوری و تجهیزات

بدون شک وابستگی از نظر فناوری و دانش فنی به کشورهای صنعتی یکی از بزرگترین ضعفهای صنایع آهن و فولاد کشور است. لذا همواره بابت آن مبالغ عمدهای به شرکتهای خارجی پرداخت می شود که انجام و استمرار آن اثرات گستردهای بر بخشهای مختلف دارد که به شرح زیر است:

ـ اثربخشی صنعت فولاد را بهشدت کاهش میدهد.

ـ سوددهی صنعت فولاد کشور کاهش یافته و در طولانی مدت وابستگی کشور به خارج افزایش مییابد.

ـ دستیابی به دانش فنی عملی نشده و امکان حضور در رقابتهای جهانی برای صدور فناوری و دانش فنی صنایع آهن و فولاد فراهم نخواهد شد.

ـ عدم توسعه مراکز علمی و دانشگاهی در زمینه دستیابی به فناوری مورد نیاز فرآیندهای تولید آهن فولاد.

فناوری تولید آهن

با توجه بهوجود منابع عظیم گاز طبیعی در کشور، توسعه استفاده از روشهای احیای مستقیم مهمترین هدف صنعت فولاد در بخش فناوری تولید آهن تلقی میگردد. لازم بهذکر است که روش کوره بلند هزینه سرمایهگذاری بالاتر و بازگشت سرمایه طولانیتری نسبت به روش احیای مستقیم دارد و برای ظرفیتهای تولید بالا مطلوبتر میباشد. با این حال باید توجه داشت کشورهای عمده تولیدکننده فولاد نظیر چین، ژاپن و آمریکا همچنان بخش عمده از فولاد خود را از طریق کوره بلند/ کنورتور تولید میکنند.

فناوری فولادسازی

در سالهای گذشته حدود 30 درصد فولاد کشور به روش کوره بلند/ کنورتور و حدود 70 درصد به روش کوره قوس الکتریکی با شارژ آهن اسنفجی و قراضه تولید گردیده است که این نوع تکنولوژی همچنان با اندکی تغییر در حال تولید فولاد کشور است.

سرمایهگذاری

درحال حاضر سرمایهگذاریهای داخلی و خارجی در بخش صنعت کشور و ازجمله صنایع آهن و فولاد از وضعیت مناسبی برخوردار نبوده و اعتبارات دولتی نیز جوابگوی سرمایه مورد نیاز طرحها نمی باشد.

براساس برآوردهای انجام شده، توسعه صنایع آهن و فولاد نیازمند سرمایهگذاریهای کلان در طول برنامههای آتی توسعه میباشد. برآورد میزان سرمایهگذاری در این بخش در برنامه ششم توسعه برابر با 7.2 میلیارد دلار میباشد که امید است با توجه به توسعه توانمندیهای مهندسی ساخت داخل کشور سهم هزینههای داخلی از رقم مذکور برابر با 80 درصد باشد.

نیروی انسانی

نیروی انسانی

بهرهوری نیروی انسانی شاغل در کل واحدهای آهن و فولاد کشور حدوداً 250 تن نفر است که در مقایسه با کشورهای صنعتی با بهرهوری 600 تن نفر رقم قابل قبولی نمیباشد. ترکیب نیروی انسانی صنایع آهن و فولاد کشور از نظر مدرک تحصیلی و توزیع نیروهای تولیدی، خدماتی و ستادی نیز قابل مقایسه با کشورهای صنعتی در این حوزه نیست که این موضوع خود خللی در رسیدن به اهداف توسعهای این بخش در سالهای آتی به شمار میرود.

ساختار و مدیریت

درحال حاضر، بخش عمده تولید فولاد کشور در اختیار دولت بوده و با مدیریت دولتی اداره میشود. بررسی روند توسعه صنایع آهن و فولاد در کشورهای صنعتی حکایت از گذر از مرحله دولتی به خصوصی و سپس ادغام شرکتها در یکدیگر و نهایتاً مشارکت با شرکتهای معتبر خارجی جهت حضور در بازار جهانی در فرآیند توسعه دارد. بنابراین با توجه به پتانسیلهای بالقوه موجود و علاقهمندی بخش خصوصی ضروری است تا سرمایهگذاری و مدیریت واحدهای تولید فولاد به بخش خصوصی واگذار گردد. ازاینرو در جهت دستیابی به اهداف توسعه صنعت فولاد لزوم تغییر در ساختار و مدیریت آن امری اجتنابناپذیر میباشد.

محل اجراي طرحهاي جديد

بررسي وضع موجود محل استقرار صنايع آهن و فولاد كشور نشان ميدهد كه دور بودن واحدهاي مذكور از منابع و معادن مواد اوليه خصوصاً سنگ آهن سبب افزايش سهم هزينه سنگ آهن در قیمت تمام شده آنها گرديده و تأثير آن بر قيمت تمامشده به مراتب بيش از عواملي مانند آب، برق و... ميباشد، زيرا در صورت احداث يك واحد صنعتي در يك منطقه امكان تأمين آب و برق از طريق اجراي طرحهاي احداث نيروگاه و يا انتقال آب براي يك بار وجود دارد، در حالي كه براي حداقل 30 سال عمر مفيد يك كارخانه بايستي به طور مستمر سنگ آهن در مقادير بسيار حمل گردد كه اين فعاليت علاوه بر اثر مستقيمي كه در افزايش قيمت تمامشده محصولات دارد بخش عمدهاي از ظرفيت ناوگان حملونقل كشور را نيز به خود اختصاص ميدهد. لذا به اين موضوع در انجام مطالعات پتانسيليابي جغرافيايي ميبايد توجه گردد. با توجه به مطالعات انجام شده سه استان يزد، كرمان و خراسان بهترتيب اولويت اول تا سوم براي طرحهاي توسعه فولاد هستند. در عين حال به منظور احداث واحدهاي آهن و فولاد در مناطق مذكور ضروري است مكانيابي دقيق در جهت انتخاب بهترين نقاط براي احداث و ايجاد واحدهاي فولاد در استانهاي فوقالذكر به عمل آيد.

محيطزيست

بهطور كلي پس از بررسي وضعيت محيطزيست واحدهاي فولاد كشور ميتوان گفت كه ميزان آلودگيهاي استاندارد محيطزيست واحدهاي آهن و فولاد كشور با استانداردهاي كشورهاي صنعتي فاصله بسياري وجود دارد. از اينرو ضروري است واحدهاي مذكور در طول برنامههاي آتي توسعه جهت دستيابي به استانداردهاي جهاني در زمينه محيطزيست اقدام نمايند.

بازار

كسب سهم مناسب از بازار جهاني آهن و فولاد با توجه به پديده جهاني شدن و نيز افزايش شديد رقابت در اين زمينه از اهميت بسيار زيادي براي صنايع آهن و فولاد برخوردار میباشد. متأسفانه درحال حاضر، سهم کشور از صادرات جهانی فولاد بسيار ناچيز ميباشد. ازسوي ديگر، كسب سهم مناسب از بازار (1.8 درصد از توليد و 2.5 درصد از صادرات جهاني تا سال 1400) مستلزم برنامهريزيهاي اساسي، دراز مدت و مستمر و اقدام جهت ايجاد زمينه مناسب و رعايت الزامات جهاني شدن ميباشد. عدم توجه به موارد مذكور ميتواند سبب كاهش قابليت رقابت با توليدكنندگان معتبر جهاني حتي در تأمين نيازهاي كشور توسط توليدكنندگان داخلي گردد.