کدخبر : ۶۸۳۱۹

مرتبط با : اخبار

تاریخ : ۲۵ تیر ماه ۱۴۰۴ - ۱۹:۲۶:۵۱

مرتبط با : اخبار

تاریخ : ۲۵ تیر ماه ۱۴۰۴ - ۱۹:۲۶:۵۱

تحلیل «چیلان» از کارنامه فولاد خراسان در سال مالی ۱۴۰۳

مجتمع شرکت فولاد خراسان (نماد بورسی فخاس) در سال مالی ۱۴۰۳ با عملکردی فراتر از انتظار، موفق شد جایگاه خود را در بین شرکتهای همگروه و صنایع فولادی کشور ارتقاء دهد و در «سال کاهش سودآوری صنعت فولاد»، رشد پایدار و سودآوری قابل توجه را به ثبت برساند.

از فخاس ۲ همتی به ۷ همتی!/ چگونه فخاس سبز ماند/ جهشی قابل توجه در سودآوری و عملکرد عملیاتی در سال سخت فولادسازان / فولاد خراسان برای «دومین سال متوالی» در جایگاه اول سودآوری در بین فولادسازان ایستاد

اختصاصی چیلان؛ به مناسبت مجمع عمومی عادی سالانه شرکت مجتمع فولاد خراسان:

مجتمع شرکت فولاد خراسان (نماد بورسی فخاس) در سال مالی ۱۴۰۳ با عملکردی فراتر از انتظار، موفق شد جایگاه خود را در بین شرکتهای همگروه و صنایع فولادی کشور ارتقاء دهد و در «سال کاهش سودآوری صنعت فولاد»، رشد پایدار و سودآوری قابل توجه را به ثبت برساند. سال مالی ۱۴۰۳ را میتوان نقطه عطفی در تاریخ فعالیت مجتمع فولاد خراسان دانست؛ سالی که این بنگاه بزرگ صنعتی، نهتنها جهش سودآوری بیسابقهای را رقم زد بلکه در ابعاد مدیریتی، تولیدی و اعتباری نیز دستاوردهای ماندگار از خود برجای گذاشت. بر اساس اطلاعات مندرج در گزارش مالی ارائه شده در مجمع این شرکت فولادی، این نماد بورسی بازار سرمایه موفق شد در اغلب شاخصهای کلیدی، روندی صعودی و چشمگیر را تجربه کند.

اثر مدیریت توانمند و برنامهریزی استراتژیک در پیشتازی فخاس

دادهها نشان میدهند که شرکت فولاد خراسان توانسته با برنامهریزی دقیق، افزایش درآمدها را با کنترل هزینهها همراه کند. رشد سودآوری میان وضعیت نامطلوب شرکت های هم گروه، بیانگر استراتژی مؤثر در خرید مواد اولیه، بهرهبرداری از ظرفیتهای تولید و فروش هوشمندانه است. ساماندهی تولید، مدیریت فروش و همچنین خریدهای اعتباری مواد اولیه توسط شرکت در سال مالی گذشته از نقاط قوت این شرکت فولاد است. شرکت فولاد خراسان به خوبی توانست خرید مواد اولیه را با دقت انجام داده و از طرفی به خوبی هزینه ها را کنترل کرده و در نهایت با بازارسازی مطلوب و قیمت جذابتر نسبت به رقبا محصولات خود را به فروش برسانند.

استراتژی مدیریت سود ناخالص در فخاس چگونه اجرایی شد؟

دلایل این موفقیتها را میتوان به دو دسته اصلی تقسیم کرد. نخستین دلیل، رشد درآمد عملیاتی است که خود شامل رشد مقدار فروش و نرخ فروش میشود. سیاست کلیدی فولاد خراسان در دو سال گذشته، متمرکز بر «نقطه زنی فروش» بوده است به گونهای که فولاد خراسان تصمیم دارد در نقاطی که حاشیه سود بالایی دارد، فروش بیشتری انجام دهد و در سایر موارد، عرضه قانونی را رعایت کند.

فولاد خراسان با عرضهای بالغ بر ۷۰۰ هزار تن میلگرد در بورس کالای ایران، بزرگترین عرضهکننده این محصول است. اما نکته مهمتر این است که در چه بازه زمانی حجم مناسبی از فروش انجام شود تا بیشترین سود برای سهامداران به ارمغان آید؟ فولاد خراسان در دو سال گذشته تلاش کرده تا با مقایسه میانگین بورس کالا و میانگین فروش محصولات خود، فاصله معناداری را بین این دو ایجاد کند. این استراتژی به حفظ مدیریت سود ناخالص کمک کرده است.

در بخش تأمین مواد اولیه نیز فولاد خراسان تمامی نیازهای خود را از استان خراسان تأمین کرده که این موضوع منجر به صرفهجویی قابل توجهی معادل ۱.۷ همت شده است. صرفهجویی در هزینه حمل و نقل که پیشتر مواد اولیه از نقاط مختلف کشور تأمین میشد، با تجمیع این تناژ در استان خراسان، آثار مثبتی بر سود خالص شرکت داشته است.

سود ۷ همتی چگونه در سبد فخاس نشست؟

رسیدن به سود خالص بیش از ۷ هزار میلیارد تومان در سال مالی ۱۴۰۳، آن هم در شرایط وضعیت اسفناک صنعت و رکود مقطعی بازار، حاصل یک نوع مدیریت مالی هدفمند و کمریسک است. راهکارهایی که در این راستا اتخاذ شد شامل: تنوعبخشی به سبد فروش (داخلی و صادراتی) برای پوشش ریسک نوسانات قیمت، استفاده بهینه از ظرفیت تولید در واحدهای احیا مستقیم، فولادسازی و نورد، کنترل شدید هزینهها از جمله با اصلاح قراردادهای خدماتی و بازمهندسی زنجیره تأمین و ... است.

چگونه فولاد خراسان چگونه با این ظرفیت، موفق به این سودسازی شد؟

فولاد خراسان با وجود ظرفیت تولید حدود ۵۵۰ هزار تن میلگرد و ۱.۳۵۰.۰۰۰ بیلت و بلوم در سال، نشان داد که موفقیت صرفاً در میزان ظرفیت نیست، بلکه در بهرهوری، فروش هوشمند و مدیریت منابع نهفته است. نقاط کلیدی در این موفقیت شامل: افزایش راندمان تولید از طریق دیجیتال سازی بعضی از بخشها، انعطافپذیری در برنامهریزی تولید متناسب با شرایط بازار، بومیسازی قطعات و کاهش ارزبری، که نقش بسزایی در کنترل هزینهها داشت.

یکی از ابزارهای مالی هوشمندانهای که فولاد خراسان در سال ۱۴۰۳ بهدرستی از آن بهره برد، خرید اعتباری بود. تأمین مواد اولیه (آهن اسفنجی و قراضه) با قراردادهای مدتدار، کمک کرد تا فشار نقدینگی کاهش یابد و سرمایه در گردش بهینه شود. همچنین ارائه شرایط فروش اعتباری به خریداران و شرکتهای معتبر، منجر به ارتقای سهم بازار و رشد فروش محصولات "فخاس" شد. مهمترین نکته در اجرای این سیاستها، کنترل دقیق ریسک اعتباری بود؛ این کار از طریق اعتبارسنجی حرفهای مشتریان و استفاده از ابزارهای تضمینی (ضمانتنامه، بیمه اعتباری) انجام شد که فولاد خراسان به نحو احسن عمل کرد.

رشد درآمدهای عملیاتی نشانگر چیست؟

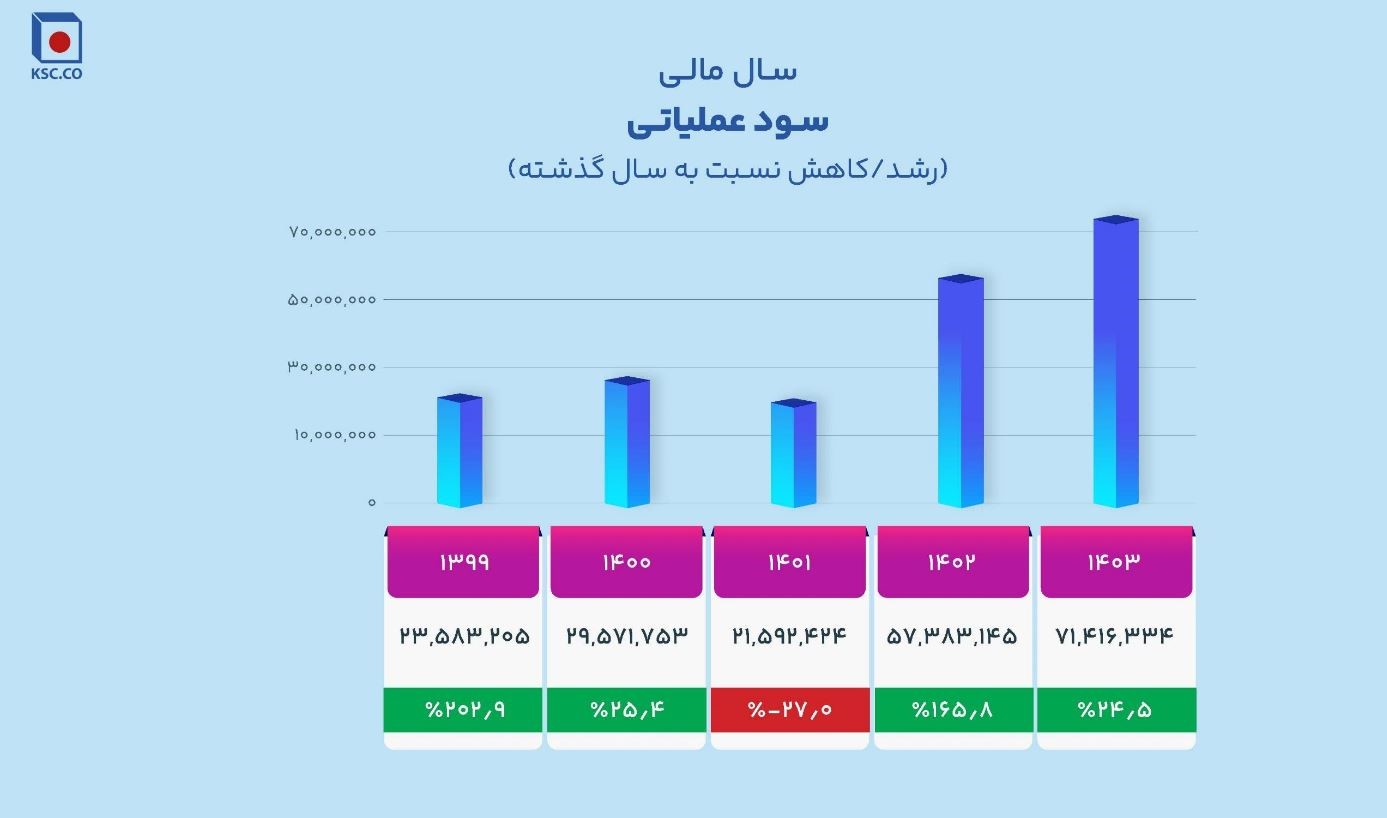

درآمدهای عملیاتی شرکت با افزایش 26 درصد به رقم 26 هزار و 701 میلیارد تومان رسیده است، که نشاندهنده بهبود فروش و اثربخشی فرآیندهای تولید است.

رشد درآمدهای عملیاتی نشانگر چیست؟

درآمدهای عملیاتی شرکت با افزایش 26 درصد به رقم 26 هزار و 701 میلیارد تومان رسیده است، که نشاندهنده بهبود فروش و اثربخشی فرآیندهای تولید است.

افزایش سودآوری فخاس در شرایط افول سودآوری صنایع فولادی و معدنی

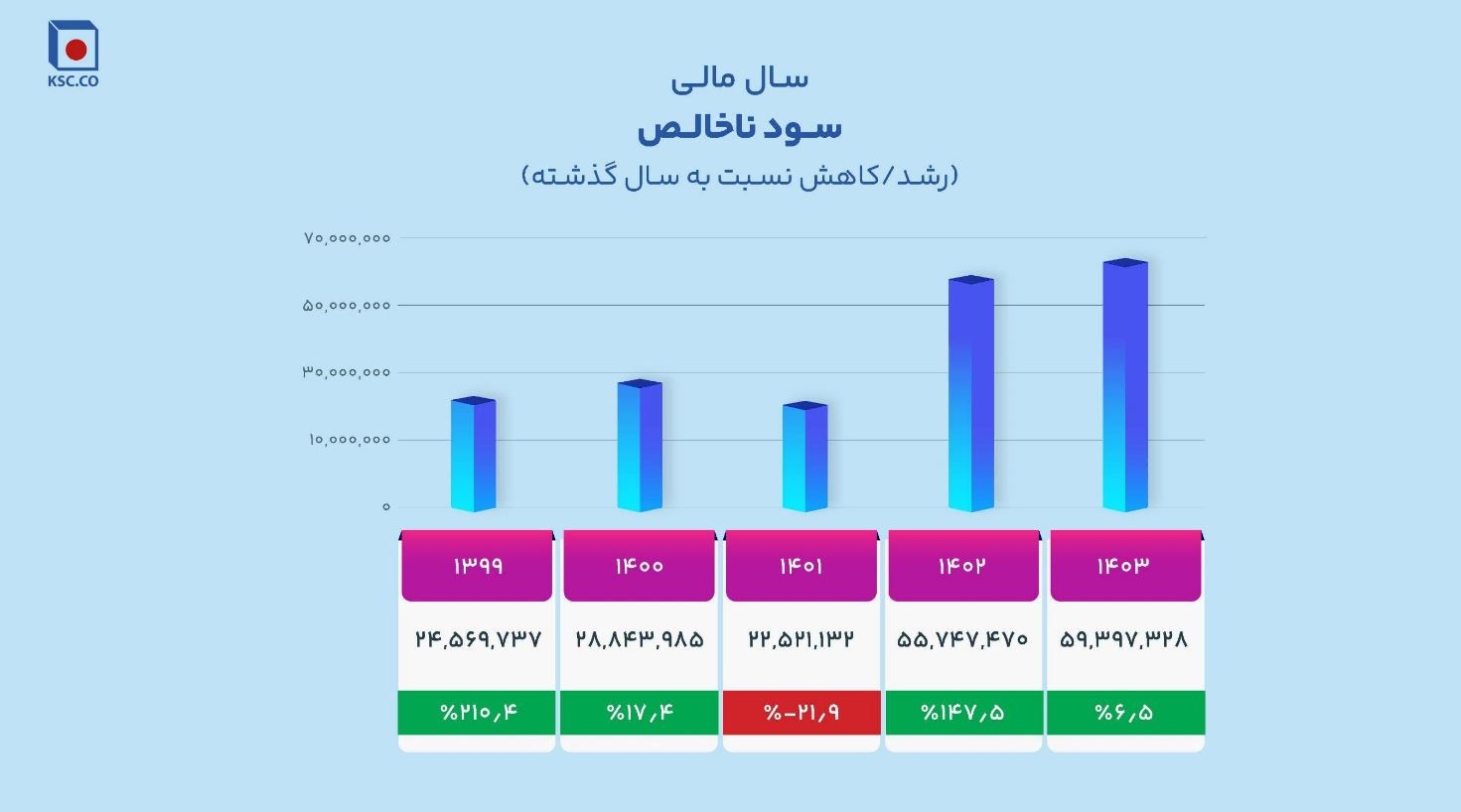

طبق این گزارش تحلیلی، سود ناخالص فولاد خراسان به رقم 5 هزار و 940 میلیارد تومان ارتقا یافته که رشد 7 درصدی نسبت به دوره مشابه قبل را نشان میدهد. همچنین سود عملیاتی شرکت با جهش چشمگیر 24 درصدی به 7 هزار 146 میلیارد تومان رسیده است. به گزارش چیلان؛ حاشیه سود عملیاتی مجتمع فولاد خراسان نیز 26.7 درصد است که نشانهای از مدیریت قوی شرکت در خلق ارزش از فعالیتهای اصلی، آن هم در شرایط کاهش شدید سودآوری شرکت های معدنی و فولادی است.

افزایش سودآوری فخاس در شرایط افول سودآوری صنایع فولادی و معدنی

طبق این گزارش تحلیلی، سود ناخالص فولاد خراسان به رقم 5 هزار و 940 میلیارد تومان ارتقا یافته که رشد 7 درصدی نسبت به دوره مشابه قبل را نشان میدهد. همچنین سود عملیاتی شرکت با جهش چشمگیر 24 درصدی به 7 هزار 146 میلیارد تومان رسیده است. به گزارش چیلان؛ حاشیه سود عملیاتی مجتمع فولاد خراسان نیز 26.7 درصد است که نشانهای از مدیریت قوی شرکت در خلق ارزش از فعالیتهای اصلی، آن هم در شرایط کاهش شدید سودآوری شرکت های معدنی و فولادی است.

رشد سود خالص: وضعیت مطلوب نسبتهای نقدینگی فخاس

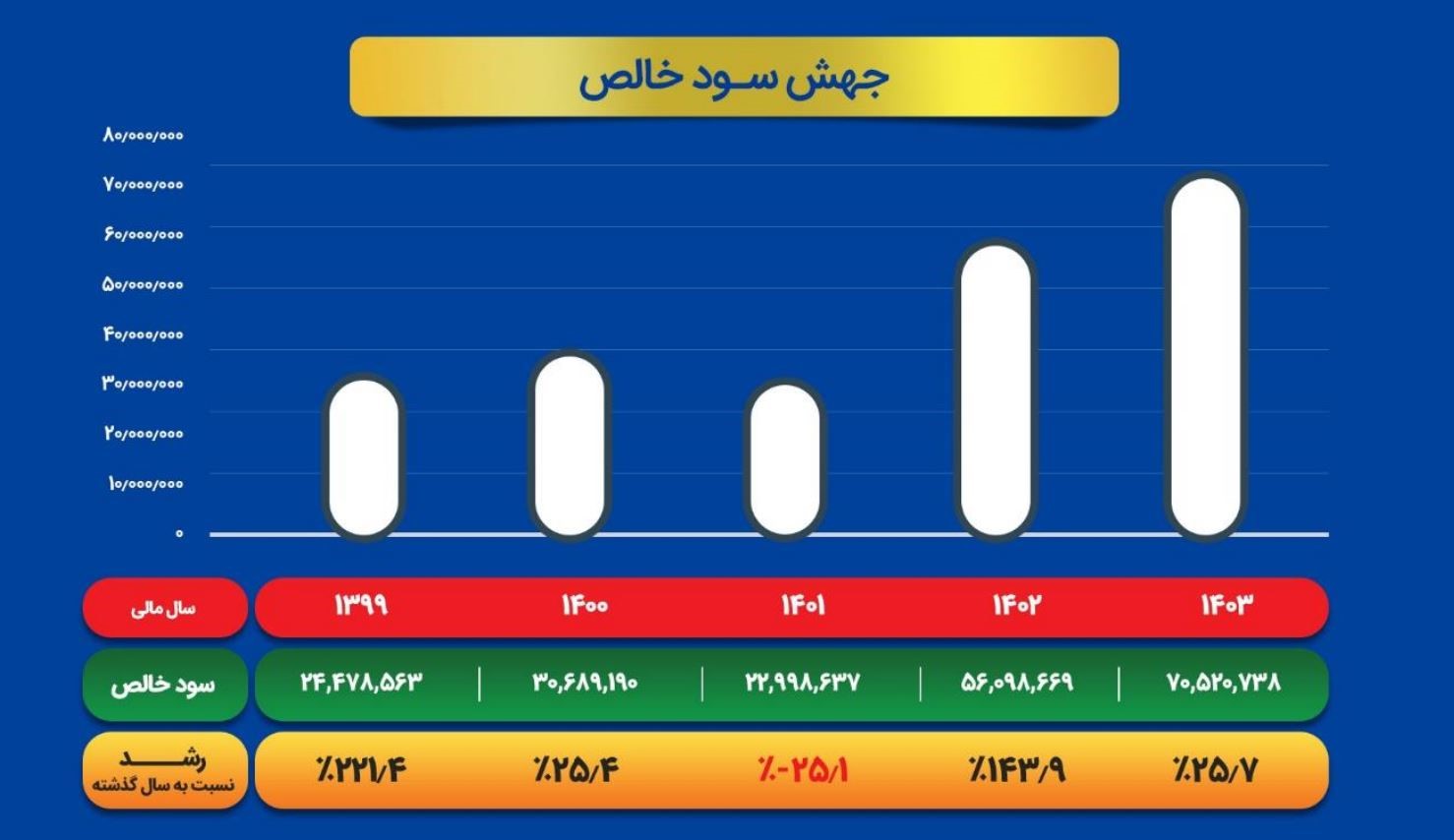

سود خالص شرکت به 7 هزار و 52 میلیارد تومان رسیده و رشد قابل توجهی معادل 26 درصد نسبت به دوره قبل نشان میدهد.

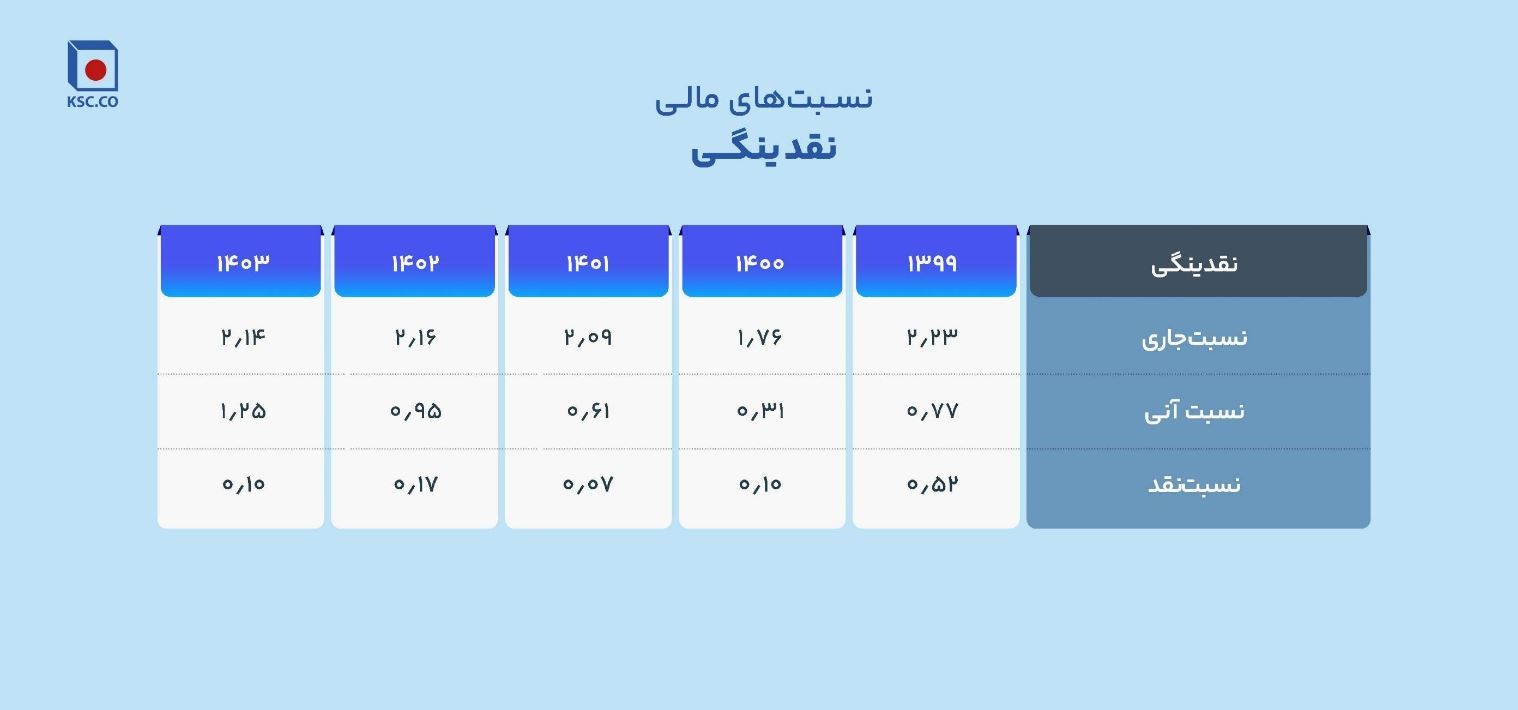

نسبتهای نقدینگی نیز همچنان در سطح مطلوب باقی ماندهاند، از جمله نسبت جاری 2.14 و نسبت آنی 1.25 که بیانگر وضعیت مناسب نقدینگی شرکت در مواجهه با تعهدات مالی است.

رشد سود خالص: وضعیت مطلوب نسبتهای نقدینگی فخاس

سود خالص شرکت به 7 هزار و 52 میلیارد تومان رسیده و رشد قابل توجهی معادل 26 درصد نسبت به دوره قبل نشان میدهد.

نسبتهای نقدینگی نیز همچنان در سطح مطلوب باقی ماندهاند، از جمله نسبت جاری 2.14 و نسبت آنی 1.25 که بیانگر وضعیت مناسب نقدینگی شرکت در مواجهه با تعهدات مالی است.

افزایش سرمایه فخاس به 10 همت از محل سود انباشته

در تاریخچه مجتمع فولاد خراسان از بدو تاسيس فولاد خراسان تاكنون بيشترين افزايش سرمايه مربوط به سال های ١۴٠٢ و ١۴٠٣ به ترتیب به مبالغ 4.5 و3.2 همت از محل سود انباشته صورت گرفته است؛ این افزایش سرمایه باعث تامین مالی شرکت بدون نیاز به جذب سرمایه از بيرون شد و همچنین این افزایش سرمایه ها هزینه مالیات بر درآمد شر کت را برای سال های 1402 و ١۴٠٣ به ترتیب مبالغ 350 و 450 میلیارد تومان کاهش داد.

افزایش سرمایه فخاس به 10 همت از محل سود انباشته

در تاریخچه مجتمع فولاد خراسان از بدو تاسيس فولاد خراسان تاكنون بيشترين افزايش سرمايه مربوط به سال های ١۴٠٢ و ١۴٠٣ به ترتیب به مبالغ 4.5 و3.2 همت از محل سود انباشته صورت گرفته است؛ این افزایش سرمایه باعث تامین مالی شرکت بدون نیاز به جذب سرمایه از بيرون شد و همچنین این افزایش سرمایه ها هزینه مالیات بر درآمد شر کت را برای سال های 1402 و ١۴٠٣ به ترتیب مبالغ 350 و 450 میلیارد تومان کاهش داد.

فخاس؛ الگوی توسعه صنعتی در شرایط بد بازار

عملکرد موفق مجتمع فولاد خراسان در سال مالی ۱۴۰۳ نشانگر جهشی استراتژیک در سودآوری و بهرهوری، علیرغم رشد هزینههای تولید و شیب تند افول سودآوری شرکتهای فولادی و معدنی است. این موفقیت را میتوان نتیجه مدیریت توانمند، برنامهریزی مالی دقیق و بهرهبرداری از فرصتهای بازار دانست. با حفظ این روند، چشمانداز شرکت برای سالهای آتی بسیار مثبت ارزیابی میشود. مجتمع فولاد خراسان در سال ۱۴۰۳ نهتنها رکورد سوددهی خود را شکست و در جایگاه سودآورترین شرکت زنجیره آهن و فولاد کشور قرار گرفت، بلکه در زمینههای محیطزیست، مسئولیتپذیری اجتماعی، بهرهوری عملیاتی و مدیریت مالی نیز سرآمد بود. این مجموعه اکنون الگویی واقعی برای توسعه صنعتی پایدار و پیشرو در کشور بهشمار میآید.

فخاس؛ الگوی توسعه صنعتی در شرایط بد بازار

عملکرد موفق مجتمع فولاد خراسان در سال مالی ۱۴۰۳ نشانگر جهشی استراتژیک در سودآوری و بهرهوری، علیرغم رشد هزینههای تولید و شیب تند افول سودآوری شرکتهای فولادی و معدنی است. این موفقیت را میتوان نتیجه مدیریت توانمند، برنامهریزی مالی دقیق و بهرهبرداری از فرصتهای بازار دانست. با حفظ این روند، چشمانداز شرکت برای سالهای آتی بسیار مثبت ارزیابی میشود. مجتمع فولاد خراسان در سال ۱۴۰۳ نهتنها رکورد سوددهی خود را شکست و در جایگاه سودآورترین شرکت زنجیره آهن و فولاد کشور قرار گرفت، بلکه در زمینههای محیطزیست، مسئولیتپذیری اجتماعی، بهرهوری عملیاتی و مدیریت مالی نیز سرآمد بود. این مجموعه اکنون الگویی واقعی برای توسعه صنعتی پایدار و پیشرو در کشور بهشمار میآید.

رشد درآمدهای عملیاتی نشانگر چیست؟

درآمدهای عملیاتی شرکت با افزایش 26 درصد به رقم 26 هزار و 701 میلیارد تومان رسیده است، که نشاندهنده بهبود فروش و اثربخشی فرآیندهای تولید است.

افزایش سودآوری فخاس در شرایط افول سودآوری صنایع فولادی و معدنی

طبق این گزارش تحلیلی، سود ناخالص فولاد خراسان به رقم 5 هزار و 940 میلیارد تومان ارتقا یافته که رشد 7 درصدی نسبت به دوره مشابه قبل را نشان میدهد. همچنین سود عملیاتی شرکت با جهش چشمگیر 24 درصدی به 7 هزار 146 میلیارد تومان رسیده است. به گزارش چیلان؛ حاشیه سود عملیاتی مجتمع فولاد خراسان نیز 26.7 درصد است که نشانهای از مدیریت قوی شرکت در خلق ارزش از فعالیتهای اصلی، آن هم در شرایط کاهش شدید سودآوری شرکت های معدنی و فولادی است.

رشد سود خالص: وضعیت مطلوب نسبتهای نقدینگی فخاس

سود خالص شرکت به 7 هزار و 52 میلیارد تومان رسیده و رشد قابل توجهی معادل 26 درصد نسبت به دوره قبل نشان میدهد.

نسبتهای نقدینگی نیز همچنان در سطح مطلوب باقی ماندهاند، از جمله نسبت جاری 2.14 و نسبت آنی 1.25 که بیانگر وضعیت مناسب نقدینگی شرکت در مواجهه با تعهدات مالی است.

افزایش سرمایه فخاس به 10 همت از محل سود انباشته

در تاریخچه مجتمع فولاد خراسان از بدو تاسيس فولاد خراسان تاكنون بيشترين افزايش سرمايه مربوط به سال های ١۴٠٢ و ١۴٠٣ به ترتیب به مبالغ 4.5 و3.2 همت از محل سود انباشته صورت گرفته است؛ این افزایش سرمایه باعث تامین مالی شرکت بدون نیاز به جذب سرمایه از بيرون شد و همچنین این افزایش سرمایه ها هزینه مالیات بر درآمد شر کت را برای سال های 1402 و ١۴٠٣ به ترتیب مبالغ 350 و 450 میلیارد تومان کاهش داد.

فخاس؛ الگوی توسعه صنعتی در شرایط بد بازار

عملکرد موفق مجتمع فولاد خراسان در سال مالی ۱۴۰۳ نشانگر جهشی استراتژیک در سودآوری و بهرهوری، علیرغم رشد هزینههای تولید و شیب تند افول سودآوری شرکتهای فولادی و معدنی است. این موفقیت را میتوان نتیجه مدیریت توانمند، برنامهریزی مالی دقیق و بهرهبرداری از فرصتهای بازار دانست. با حفظ این روند، چشمانداز شرکت برای سالهای آتی بسیار مثبت ارزیابی میشود. مجتمع فولاد خراسان در سال ۱۴۰۳ نهتنها رکورد سوددهی خود را شکست و در جایگاه سودآورترین شرکت زنجیره آهن و فولاد کشور قرار گرفت، بلکه در زمینههای محیطزیست، مسئولیتپذیری اجتماعی، بهرهوری عملیاتی و مدیریت مالی نیز سرآمد بود. این مجموعه اکنون الگویی واقعی برای توسعه صنعتی پایدار و پیشرو در کشور بهشمار میآید.

اخلاق رسانه ای : استفاده از مطالب با ذکر منبع "چیلان آنلاین" مجاز است .