طهمورث جوانبخت، معاون اقتصادی و مالی شرکت فولاد مبارکه اصفهان در گفت و گو با چیلان به جزئیات تولید و فروش، سودآوری، بهره وری و بازدهی سرمایه فولاد مبارکه اصفهان و همچنین به بازدهی سهام و برنامه های جدید این شرکت بزرگ فولادی پرداخت.

آقای جوانبخت، عملکرد فولاد مبارکه را در سال ۱۳۹۷ چگونه ارزیابی می کنید؟

سال ۹۷ یکی از موفق ترین سال های عملکردی شرکت بود و توانستیم با همدلی و همکاری مدیران و پرسنل زحمتکش مجموعه فولاد مبارکه به رکوردهای تازه ای در زمینه های مختلف دست پیدا کنیم که از جمله آنها می توان به موارد زیر اشاره نمود:

کسب رکورد در تولید محصول نهایی کلاف گرم با تولید ۶.۳۴۳ هزار تن و تولید کلاف سرد به میزان ۱.۵۵۵ هزار تن

کسب بالاترین سطح فروش شرکت با خلق فروشی به میزان ۲۳۴ هزار میلیارد ریال در سال ۹۷

کسب بالاترین سطح سودآوری شرکت با خلق سود ۱۶۶ هزار میلیارد ریالی در گروه (تلفیق) و سود ۱۲۲ هزار میلیارد ریالی در شرکت اصلی

تبدیل شدن به بزرگترین شرکت بازار سرمایه کشور در تاریخ برگزاری مجمع (۳۰ تیرماه ۹۸) با ارزش بازاری بالغ بر ۵۵۸.۶۱۰ میلیارد ریال. اینها بخشی از موفقیت های شرکت در سال ۹۷ بود.

عملکرد تولید به تفکیک زنجیره ارزش، در سال ۹۷ و سه ماه ابتدایی سال ۹۸ چگونه بوده است؟

در سال ۹۷ شاهد رشد ۵ درصدی در تولید تختال بوده ایم به گونه ای که تولید تختال از ۷.۲۵۰ هزار تن در سال ۹۶ به بیش از ۷.۵۸۶ هزار تن در سال ۹۷ رسید. در کلاف گرم نیز شاهد رشد ۶ درصدی تولید بوده ایم و سطح تولید از ۵.۹۶۸ هزار تن در سال ۹۶ به بیش از ۶.۳۴۳ هزار تن در سال ۹۷ رسید. همچنین در تولید کلاف سرد شاهد رشد ۴ درصدی بوده ایم و توانستیم در سال ۹۷ تولید کلاف سرد را به ۱.۵۵۵ هزار تن برسانیم.

در تولید محصولات پوشش دار نیز وضعیت تولید به شرح زیر بوده است:

محصولات قلع اندود تولید ۹۸ هزار تنی در سال ۹۷ و کاهش هزار تنی در مقایسه با سال ۹۶

محصولات گالوانیزه تولید ۲۰۲ هزار تنی در سال ۹۷ و کاهش ۳ درصدی در مقایسه با سال ۹۶

محصولات رنگی تولید ۱۲۰ هزار تنی در سال ۹۷ و افزایش ۵ درصدی در مقایسه با سال ۹۶

لازم است به اطلاع برسانم که طی سه ماهه سال جاری نیز میزان تولید محصول نهایی شرکت به بیش از ۲ میلیون تن رسیده که ۶ درصد بالاتر از مدت مشابه سال گذشته بوده است.

عملکرد شرکت فولاد مبارکه در حوزه فروش چگونه بوده است، به نظر می رسد در سال گذشته بخشی از فروش صادراتی شرکت کاهش یافته است؟

در سال ۹۷ با افزایش تقاضای داخلی برای محصولات شرکت مواجه بودیم به همین دلیل میزان فروش صادراتی با کاهش همراه بود اما به دلیل افزایش نرخ ارز از منظر ریالی این کاهش مقداری جبران گردید. اما در مجموع در سال ۹۷ مبلغ فروش محصولات نهایی شرکت با رشد ۴۸ درصدی از ۱۵۸ هزار میلیارد ریال در سال ۹۶ به بیش از ۲۳۴ هزار میلیارد ریال رسید و شاهد افزایش قابل توجه ۷۶ هزار میلیارد ریالی در میزان فروش شرکت بوده ایم.

طی سه ماهه سال جاری نیز میزان فروش محصولات نهایی شرکت به بیش از ۱.۹۵۳ هزار تن رسیده که ۸ درصد بالاتر از مدت مشابه سال گذشته بوده است. طی سه ماهه سال جاری مبلغ فروش محصول با رشد ۱۰۳ درصدی از ۴۷ هزار میلیارد ریال به ۹۶ هزار میلیارد ریال رسیده است و امیدوارم طی ماه های جاری نیز شاهد رشد فروش محصولات شرکت باشیم.

علاوه بر افزایش قابل توجه در فروش، خبرهای خوبی از رشد سودآوری فولاد مبارکه شاهد بوده ایم.

بله در سال ۹۷ با مدیریت بهینه هزینه ها شاهد افزایش حاشیه سوداوری شرکت نیز بوده ایم و در واقع بالاتر از سطح فروش موفق به افزایش سطح سودآوری شرکت بوده ایم که بر اساس صورت های مالی تلفیقی و اصلی به بررسی آنها می پردازیم و جزئیات آن را خدمت شما عرض می کنم.

در سال ۹۷ درآمدهای عملیاتی تلفیقی با رشد ۴۴ درصدی به بیش از ۳۰۰ هزار میلیارد ریال رسید. سود عملیاتی تلفیقی سال ۹۷ نیز با رشد ۹۸ درصدی از ۷۶ هزار میلیارد ریال به بیش از ۱۵۰ هزار میلیارد ریال رسید و در نهایت به واسطه کاهش هزینه های مالی و استفاده از معافیت مالیاتی حاصل از افزایش سرمایه شاهد رشد ۱۲۷ درصدی در سود خالص تلفیقی بوده ایم.

در سطح شرکت اصلی نیز در درامدهای عملیاتی شرکت با رشد ۴۸ درصدی به بیش از ۲۳۴ هزار میلیارد ریال رسید و عمدتاً به دلیل سود ناشی از تسعیر یا تسویه دارایی ها و بدهی های ارزی عملیاتی سود عملیاتی شرکت در سال ۹۷ با رشد ۷۷ درصدی از ۶۷ هزار میلیارد ریال به بیش از ۱۱۹ هزار میلیارد ریال رسید. همچنین سود خالص شرکت در سال ۹۷ با رشد ۱۰۳ درصدی از ۶۰ هزار میلیارد ریال به بیش از ۱۲۲ هزار میلیارد ریال رسید.

نکته حائز اهمیت در این خصوص این است که در سال ۹۷ با برنامه ریزی های به عمل آمده سعی شد سوداوری شرکتهای فرعی و وابسته بطور دایم رصد شده تا به مرور شاهد افزایش سودآوری شرکت های زیرمجموعه باشیم به طوری که میزان سود عملیاتی تلفیقی در سال ۹۶ حدودا ۱۳ درصد بالاتر از شرکت اصلی بوده و این ضریب در سال ۹۷ به حدود ۲۶ درصد رسیده است و در سود خالص این ضریب به بیش از ۳۶ درصد رسیده است.

با رشد سودآوری که شرح داده شد شاهد این هستیم که حاشیه سود عملیاتی شرکت از ۴۳ درصد در سال ۹۶ به ۵۱ درصد در سال ۹۷ رسیده است. همین طور در حاشیه سود خالص شاهد رشد ۳۷ درصدی بوده ایم و حاشیه سود خالص از ۳۸ درصد به بیش از ۵۲ درصد رسیده است.

از مهمترین دلایل رشد حاشیه سود شرکت می توان به افزایش نرخ فروش محصولات و جلوگیری از افزایش سطح هزینه های شرکت به نسبت افزایش سطح عمومی قیمت ها، کاهش هزینه های مالی و استفاده از معافیت مالیاتی ناشی از افزایش سرمایه اشاره نمود.

در سال مالی ۹۷ در مجموع شاهد رشد ۶۴ درصدی بهای تمام شده محصولات تولیدی شرکت بوده ایم که عمدتا منتج از افزایش نرخ مواد مستقیم مصرفی خصوصا افزایش نرخ خرید سنگ و گندله از یک طرف و افزایش هزینه های سربار خصوصا افزایش نرخ الکترود مصرفی از طرف دیگر می باشد. با این افزایش قیمت ها سهم مواد مستقیم مصرفی از بهای تمام شده با رشد ۲۲ درصدی به ۶۷ درصد رسیده است.

از این رو خرید و مشارکت در معادن موجود کشور جهت تامین پایدار سنگ و انجام اکتشافات گسترده در این خصوص و همچنین برنامه ریزی جهت تامین الکترود از طریق بهره برداری از شرکت تولید الکترود در داخل کشور و خرید بموقع این ماده استراتژیک یکی از مهمترین اقدامات عملیاتی سال جاری می باشد.

طی سه ماهه سال جاری نیز با وجود افزایش ۱۰۳ درصدی فروش شاهد رشد حدود ۱۳۰ درصدی سود خالص در شرکت بوده ایم که نویدبخش سالی پرسود برای سهامداران شرکت می باشد.

وضعیت بهره وری دارایی ها و بازده دارایی های فولاد مبارکه در سال ۹۷ چگونه بوده است؟

ما شاهد رشد ۴۹ درصدی ارزش دفتری دارایی ها در فولاد مبارکه و رشد ۵۸ درصدی در گروه در سال ۱۳۹۷ در مقایسه با سال ۱۳۹۶بوده ایم. با این رشد، ارزش دفتری دارایی های گروه به حدود ۵۴۱ هزار میلیارد ریال و در شرکت فولاد مبارکه به ۳۸۷ هزار میلیارد ریال رسیده است. که مقایسه این ارقام با ارزش بازاری شرکت یعنی ۵۵۸ هزار میلیارد ریال قابل توجه می باشد.

به دلیل رشد بیش از ۱۰۰ درصدی سود خالص و افزایش کارایی و افزایش گردش فعالیت دارایی های شرکت، بازده دارایی های شرکت با رشد ۴۵ درصدی از ۲۶ درصد به ۳۸ درصد رسیده و در گروه هم شاهد رشد ۴۷ درصدی بازده دارایی ها بوده ایم.

همانگونه که ملاحظه می گردد، گردش دارایی های شرکت ۶ درصد رشد یافته که دلیل اصلی آن افزایش ۵۲ درصدی گردش دارایی های ثابت شرکت بوده اما از طرف دارایی های جاری شاهد کاهش گردش فعالیت بوده ایم که عمدتا به دلیل افزایش دوره وصول مطالبات منتج از شرایط کلان اقتصادی و افزایش سطح موجودی ها و پیش پرداختها جهت تامین الکترود مصرفی سال جاری و سالهای آتی بوده است.

به دلیل شرایط کلان حاکم بر کشور دوره وصول مطالبات شرکت از ۷۸ روز در سال ۹۶ به ۸۵ روز در سال ۹۷ رسیده (یعنی رشد ۹ درصدی) و از طرف دیگر به دلیل فشار شرکتهای تامین کننده شرکت ناچار به خرید نقدی و پرداخت پیش پرداخت به تامین کنندگان شده به گونه ای که دوره تعویق حسابهای پرداختنی از ۴۶ روز به ۳۳ روز کاهش یافته و دوره تبدیل موجودی ها نیز با یک روز افزایش به ۱۹۸ روز رسیده است.

در برگزاری مجمع عنوان کردید که شرکت فولاد مبارکه اصفهان به بزرگترین شرکت بازار سرمایه از نظر ارزش بازاری تبدیل شده است. لطفا در این خصوص و بازده سهام شرکت توضیح بیشتری بفرمایید.

بله، در مجمع سال گذشته (۳۰ تیرماه ۹۷) ارزش بازاری شرکت ۲۸۴ هزار میلیارد ریال بود و در مجمع امسال (۳۰ تیرماه ۹۸) با افزایش ۲۷۵ هزار میلیارد ریالی به عدد ۵۵۹ هزار میلیارد ریال رسیده است.

طی یک سال بین دو مجمع شاهد انجام بزرگترین افزایش سرمایه از محل سود انباشته به میزان ۵۵ هزار میلیارد ریال بوده ایم که با این تصمیم درست و با جلوگیری از خروج نقدینگی شاهد افزایش ثروت سهامداران بوده ایم. ضمن اینکه حدود ۱۹ هزار میلیارد ریال هم سود نقدی بین سهامداران توزیع گردید و در مجموع بازده سهم فولاد مبارکه از مجمع سال قبل تا مجمع امسال ۱۱۰ درصد بوده است که بسیار بالاتر از بازده بازارهای موازی همچون بازار ارز و طلا بوده است. توضیح اینکه برای نمونه بازده سالانه ارز یورو ۴۱ درصد و بازده سکه امامی نیز ۴۲ درصد بوده است.

در تواتر زمانی دوساله نیز بازده سهم فولاد مبارکه ۴۳۸ درصد بود که در مقایسه بازارهای موازی بازده بسیار مناسبی بوده است. قابل توجه اینکه در بازه زمانی ۱۰ ساله بازدی سهم بیش از ۴۴۲۰ درصد بوده است که منعکس کننده این واقعیت می باشد که سهامداری در شرکت های بنیادی و پیشرو همچون فولاد مبارکه همواره بازده مناسبی را نصیب سرمایه گذاران می نماید.

مقایسه بازده سهم بزرگترین شرکت بازار سرمایه با بازده بازارهای موازی همچون طلا و ارز در تواترهای زمانی کوتاه مدت، میان مدت و بلند مدت نیز نشان از برتری بازده سرمایه گذاری در این سهم در مقایسه با سایر بازارها دارد. اگرچه هنوز هم ارزش واقعی شرکت با ارزش بازار کنونی شرکت فاصله معناداری دارد که امیدواریم با بازارگردانی مناسب تر و حمایت سهامداران عزیز شاهد تحقق ارزش واقعی سهام باشیم.

آقای جوانبخت، برنامه های اصلی شرکت برای سال جاری چیست؟

اصلی ترین برنامه های سال جاری به شرح زیر تقویم شده است که در این فرصت فقط به رئوس آن اشاره می کنم.

برنامه ریزی مدون جهت برخورداری از منابع پایدار سنگ آهن از طریق تملیک طرح های موجود و اکتشاف

تلاش جهت بهره برداری و تسریع در اجرای کلیه طرح های مصوب در شرکت اصلی و شرکت های گروه به منظور افزایش سود و خلق ارزش افزوده از جمله طرح خط نورد گرم ۲

تامین الکترود مصرفی مورد نیاز به عنوان استراتژیک ترین ماده اولیه شرکت حداقل برای ۲ سال

مشارکت در افزایش سرمایه شرکت های سرمایه پذیر خصوصا شرکت های معدنی

تامین مالی از طریق افزایش سرمایه، انتشار اوراق بدهی و ورود شرکت های گروه به بازار سرمایه

-

تحقق بالاترین رشد سود خالص /تقسیم سود ۲۸۰ ریالی فخاس

-

صدای همبستگی فولادیها در جنگ/ بیانیه مدیرعامل فولاد خراسان/ مدافعان حریم تولید: تولید نماد ایستادگی است

-

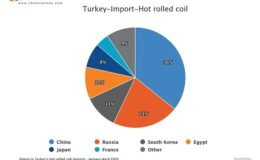

غلبه چین و روسیه بر بازار کویل نورد گرم ترکیه

-

ستارهای درخشان در بازار سرمایه

-

فعالیت همزمان ۲۱ صندوق طلا در بازار سرمایه

-

بازگشت «نباتینژاد» به فولاد/ اولین حکم زرندی در فولاد مبارکه به روابط عمومی رسید

-

ضرورت و اهمیت بستههای حمایتی از صنعت فولاد در ناترازی انرژی / اگر نیروگاههای خودتامین صنایع نبود، حفظ رتبه دهم جهانی ممکن نمیشد

-

ثبت بالاترین رکوردهای ششماهه در فولاد مبارکه/ درخشش نور تولید از دل تاریک محدودیتها

-

صادرات یک میلیون و ۴۰۰ هزار تنی محصولات فولاد مبارکه در سال ۱۴۰۲

Warning: count(): Parameter must be an array or an object that implements Countable in /home/chilanon/public_html/wp-content/themes/chilan/class/template/WPTemplate.php on line 1984

محمدکاظم صباغی هرندی

مدیر ارشد خدمات فنی و پشتیبانی شرکت فولاد مبارکه

مهندس طهمورث جوانبخت

مدیرعامل شرکت مجتمع فولاد خراسان

عطاالله معروفخانی

مدیرعامل شرکت فولاد هرمزگان

اکبرگلبو

مدیرعامل شرکت بینالمللی مهندسی سیستمها و اتوماسیون(ایریسا)

اردشیر فاضلی

مدیرعامل شرکت بازرگانی معادن و صنایع معدنی ایران (ایمیکو)