ترجمه چیلان از متال ماینر: همه فکر میکردند که بازار فولاد در چین که تحت تأثیر کووید-۱۹ تخریب شده بود، چرخشی به سمت بهبودی را آغاز کرده است. با این حال، بسیاری از موانع دیگر به جز شیوع کرونا، چه در بلندمدت و چه کوتاه مدت، اکنون بر سر راه بهبودی این بازار قرار دارند.

قطع برق و کاهش تقاضای ناشی از بحران ساختوساز در چین، موانعی در مسیر رشد بازار فولاد هستند. حتی بدتر از این، تأثیرات ناشی از سرریز این عوامل به سایر حوزهها، بر عرضه کالاهای حیاتی مانند زغال سنگ ککشو و سنگ آهن تأثیر گذاشته است.

مانند هند، رشد زیرساختها نقش عمدهای در مصرف فولاد چین ایفا میکند. با این حال، به دلیل روند کند فعالیتهای اقتصادی در دورانِ پساکووید-۱۹ و بدتر شدن بحران املاک و مستغلات در چین، بخش فولاد آنطور که پیشبینی شده بود، به رونق بازنگشته است.

پیشبینیها بد به نظر میرسد. این امر در اظهارات لی گانپو، موسس و رئیس گروه فولاد هبئی جینگیه مشهود بود. گزارشها حاکی از آن است که گانپو چند هفته پیش در جلسهای در یک شرکت خصوصی هشدار داده که تقریباً یکسوم کارخانههای فولاد چین ممکن است ورشکست شوند. این امر منجر به اختلالات گسترده در زنجیره تأمین فولاد میشود.

تأثیرگذاری اختلالات عرضه فولاد بر بانکها

بسیاری در چین امید خود را به بهبود بازارها در آینده نزدیک از دست دادهاند. این بدبینی در گزارشهای بسیاری که از چین منتشر میشود، به چشم میآید.

بحران املاک و مستغلات نه تنها بر انبوهسازان، توسعهدهندگان املاک و فولادسازان تأثیر گذاشته بلکه حتی بانکها را نیز تحت تاثیر قرار داده است. کارخانههای فولاد چین زمانی یکی از بزرگترین تولیدکنندگان و مصرفکنندگان فولاد و محصولات مرتبط بودند و به طور منظم سالانه بیش از یک میلیارد تن فولاد تولید میکردند. این حدود نیمی از کل تولید جهانی را تشکیل میدهد. اکنون، این واقعیت یک خاطره دور به نظر میرسد و کسادی بازار چین بر قیمت سنگ آهن و حتی معادن عرضهکننده سنگ آهن در برزیل و استرالیا تأثیر گذاشته است.

اگرچه روابط تجاری بین چین و استرالیا پایین است، اما سنگ آهن بهعنوان کالایی که بیشترین سهم را از صادرات استرالیا دادر، به دلیل کند شدن رشد اقتصادی چین با تهدیدات زنجیره تامین مواجه است. کارشناسان پیشبینی میکنند که با تشدید بحران بخش مسکن چین، قیمتهای سنگ آهن در سال ۲۰۲۳، ۵۰ درصد کاهش خواهد یافت. مصرفکنندگان چینی یا خانههای نوساز نمیخرند یا وامهای مسکن خود را بازپرداخت نمیکنند.

چین همچنان بزرگترین خریدار سنگ آهن استرالیا است. قیمتها در گذشته پس از تسهیل قوانین و مقررات توسط چین افزایش یافت، اما این رشد قیمتها مدتکوتاه بود.

دولت چین به دنبال راه حل

بانک خلق چین اقدامات معدودی مانند کاهش نرخ بهره تسهیلات پنج ساله و یکساله مسکن را اعلام کرد. با این حال، بسیاری احساس میکنند که این اقدامات خیلی کم بوده و نیز خیلی دیر انجام شده است. اینان معتقدند که شرایط تا پایان سال ۲۰۲۲ بهبود نخواهد یافت.

کارخانههای فولاد زمانی در خط مقدم توسعه اقتصادی چین بودند. اما اکنون شرایط به حدی بد شده است که بسیاری از آنها به دلیل نبود مشتری در آستانه بسته شدن هستند.

همچنین موج گرما در بسیاری از مناطق چین منجر به جیرهبندی برق شد و اوضاع را بغرنجتر کرد. این امر اخیراً منجر به تعطیلی موقت کارخانههای مختلف فولاد چین شده است. حدود ۲۰ کارخانه فولاد در مناطق جنوب غربی چین فعالیت خود را به حالت تعلیق درآوردند.

دولت چین هنوز هیچ سیگنالی مبنی بر بستههای نجات مالی بزرگ ارسال نکرده است. برخلاف بحران بازار مسکن در سال ۲۰۱۵، رئیس جمهور شی جینپینگ اکنون برای راهاندازی بسته محرک مالی مردد بهنظر میرسد؛ بسته محرکی که میتواند سرمایهگذاری در زیرساختها را آغاز کند و بهطور غیرمستقیم بخش فولاد و سنگ آهن را احیا کند. این امر فضای محدودی را برای مانور فولادسازان باقی میگذارد.

-

بازار جهانی فولاد زیر سایه جنگ/ افت تقاضا و تغییر موازنه قدرت

-

افت و خیز قیمت جهانی HRC از ۲۰۲۴ تا ۲۰۲۶/ افزایش قیمتها در سال جاری میلادی

-

چشمانداز میانمدت بازار فولاد در مناطق مختلف جهان/ بازارهای صادراتی فولاد ایران دستخوش چه تحولاتی خواهد شد؟

-

چین سیاست کاهش تولید فولاد را پیش گرفته است / تعادل به بازار جهانی بازمیگردد؟

-

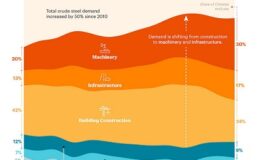

تغییر الگوی تقاضای فولاد در چین به روایت تصویر

-

کاهش ۸درصدی تولید فولاد ایران در چهارماهه ۲۰۲۵ / تداوم سیر منفی تولید کشور

-

پیشبینی فولاد جهان در ۱۴۰۴ / تداوم کاهش تولید در چین و افزایش تولید در هند / خاورمیانه قطب سرمایهگذاری در فولاد سبز

-

تولید فولاد در گرجستان کلید خورد / ظرفیتسازی برای تولید سالانه ۵۰۰هزار تن میلگرد در زستاپونی

-

اینفوگرافی / کاهش قیمت میلگرد در بازارهای جهانی

نگاهی به کارنامه وزارت صمت در توسعه معدن و صنایع معدنی

از احیای ستاد فولاد تا اجرای سند راهبردی معدن

کارنامه وزارت صمت در حوزه سرمایهگذاری در معدن و صنایع معدنی

ارزشآفرینی و تنوعبخشی به سرمایهگذاری در حوزه معدن و صنایع معدن ..

سیدعباس حسینی

عضو هیات عامل سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو)

دکتر حمید رضا فلاح

مدیر عامل شرکت فولاد توان آور آسیا

محمدکاظم صباغی هرندی

مدیر ارشد خدمات فنی و پشتیبانی شرکت فولاد مبارکه

مهندس طهمورث جوانبخت

مدیرعامل شرکت مجتمع فولاد خراسان